隨著科技的迅速發展,第一數字銀行的興起正逐步改變我們的金融生態系統。這些銀行不僅提供傳統銀行的服務,還利用數字技術提升客戶體驗,降低運營成本。本文將深入探討第一數字銀行的運作模式、優勢及其對傳統銀行的影響。

第一數字銀行的運作模式

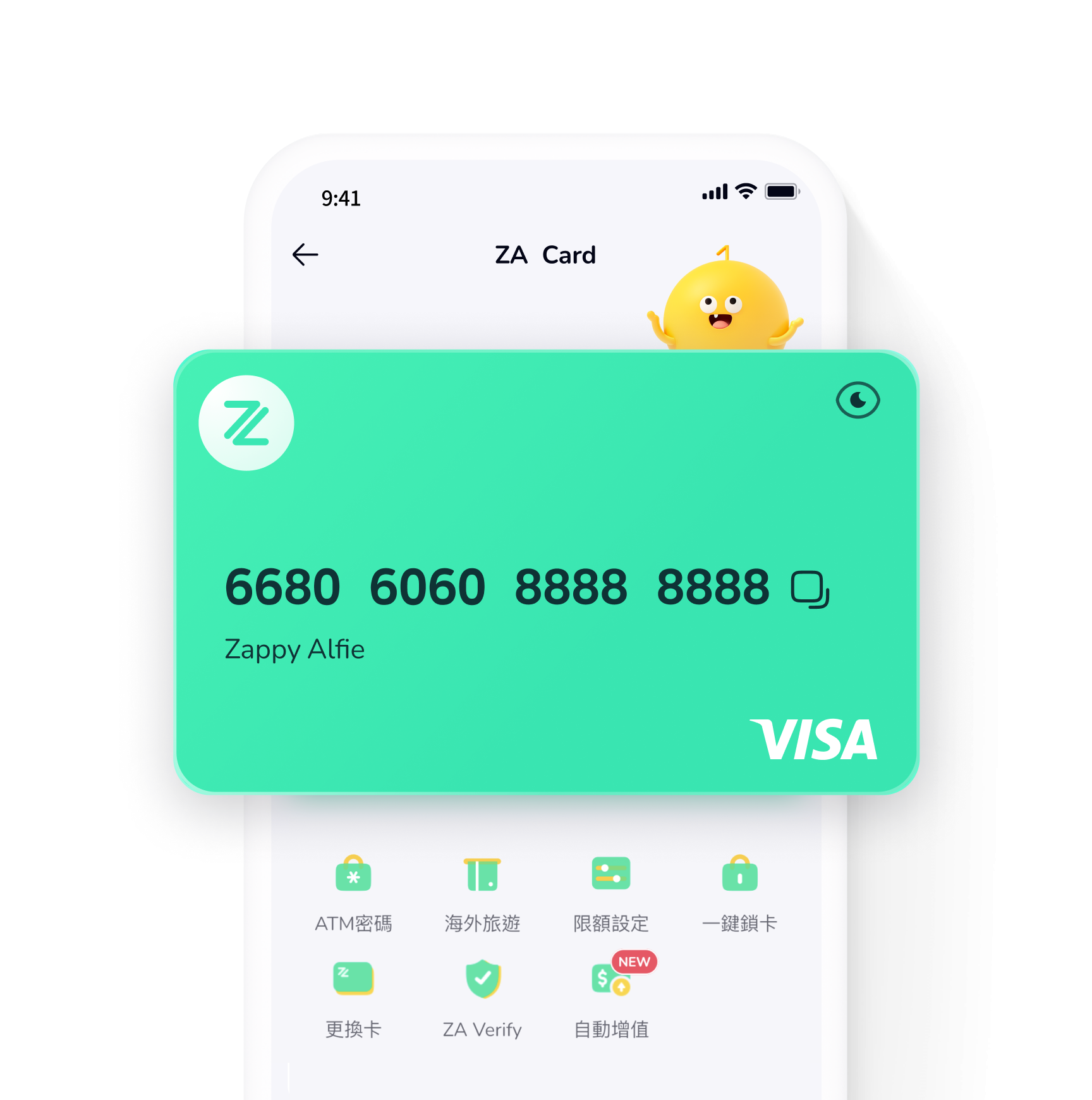

第一數字銀行通常不設實體分行,所有的服務均透過網絡平台提供。這種模式使得銀行能夠節省大量的運營成本,並將這些節省轉化為更具競爭力的利率和手續費。這樣的運作模式不僅提高了效率,還使客戶能夠隨時隨地進行金融交易。

「第一數字銀行的出現,讓金融服務變得更加便捷和高效。」

第一數字銀行的優勢

- 低成本:由於無需維護實體分行,第一數字銀行能夠提供更低的手續費和更高的利率。

- 便捷性:客戶可以隨時隨地使用手機或電腦進行交易,無需排隊等候。

- 創新服務:許多第一數字銀行提供個性化的理財建議和智能投資工具,幫助客戶更好地管理財務。

第一數字銀行對傳統銀行的影響

第一數字銀行的崛起對傳統銀行業務模式造成了重大挑戰。傳統銀行需要重新思考其服務模式,以適應不斷變化的市場需求。許多傳統銀行開始投資數字化轉型,推出自己的數字銀行服務,以保持競爭力。

例如,某些傳統銀行已經開始提供類似於第一數字銀行的服務,並且在客戶體驗上進行了顯著改善。這樣的轉變不僅是為了吸引新客戶,也是為了保留現有客戶。

未來展望:第一數字銀行的發展趨勢

隨著技術的進一步發展,第一數字銀行將會持續創新,提供更多元化的金融產品和服務。未來,我們可能會看到更多基於人工智能和大數據的金融解決方案,這將進一步提升客戶的使用體驗。

在這個快速變化的金融環境中,第一數字銀行無疑將成為未來金融行業的重要一環。對於消費者來說,這意味著更多的選擇和更好的服務。

結論

總結來說,第一數字銀行的崛起不僅是金融科技的進步,也是消費者需求變化的結果。隨著市場的演變,傳統銀行必須適應這一新趨勢,否則將面臨被淘汰的風險。未來的金融世界將由第一數字銀行主導,並重塑我們的金融生活。